Pensionsmanagement

Rechtssicherheit – Moderation – Verwaltung 4.0 – anders sein

Das Thema betriebliche Altersversorgung (bAV) und dessen Verwaltung ist für Viele ein „Buch mit sieben Siegeln“. Eine In-house-Verwaltung bindet im Unternehmen Ressourcen und kostet Sie damit Zeit, Nerven und Geld.

Auf der anderen Seite ist die betriebliche Altersversorge ein mittlerweile unverzichtbares Instrument, interessante Mitarbeiter für das eigene Unternehmen begeistern und binden zu können.

Unsere Idee ist es, Sie bei den typischen Themen wie Haftungslösungen, Auswahlkriterien bei Produkten/Gesellschaften, Moderation bei den Mitarbeitern und Prozessen einer ganzheitlichen Verwaltung zu unterstützen. Im Ergebnis können wir Ihnen 95 Prozent Ihres Arbeitsaufkommens abnehmen.

Dabei ist es uns wichtig zu betonen, dass wir auch nur mit Wasser kochen. Wir haben nicht das „Schönste“, „Beste“, „Tollste“, denn wir haben kein eigenes Produkt. Wir verstehen uns selbst als Entscheidungshelfer und Kümmerer.

Eines können wir Ihnen aber versprechen: Wir sind anders!

Im Ergebnis verwaltet und betreut Argenteus bundesweit mittlerweile über 800 Unternehmen und deren Belegschaften.

Pensionsmanagement

Fahrplan Pensionsmanagement

Fahrplan Pensionsmanagement

I. Haftung/Haftungsauffälligkeiten

Grundsätzlich gilt: „Je strenger die Kriterien, desto eingeschränkter die Gesellschafts-/Produktauswahl“.

1.1 Durchführungsweg /welcher Durchführungsweg lieber nicht

1.2 Pro und Kontra Zusageart

1.3 Versicherungsvertragliche Lösung

1.4 Einschluss Zusatzversicherungen

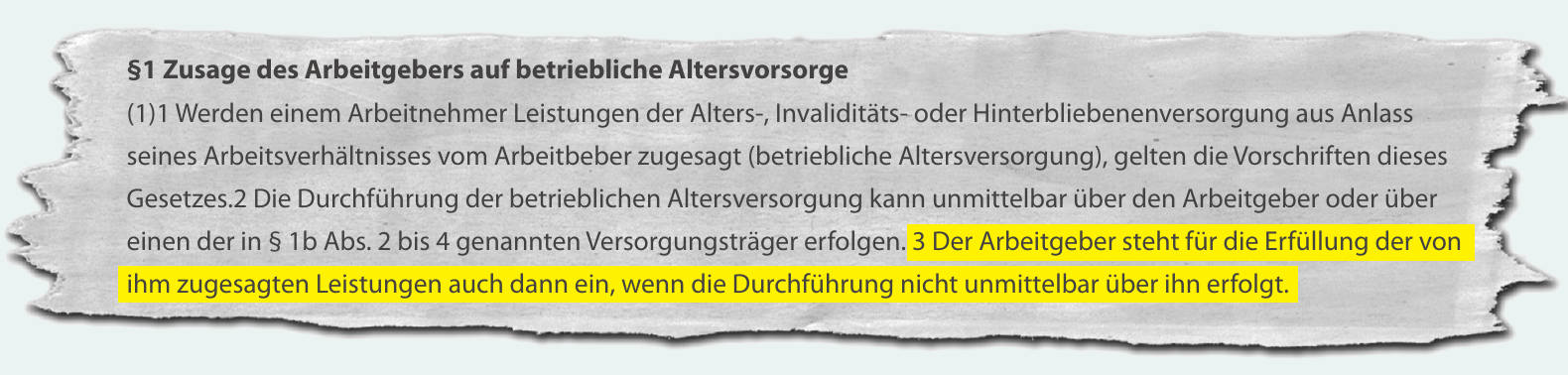

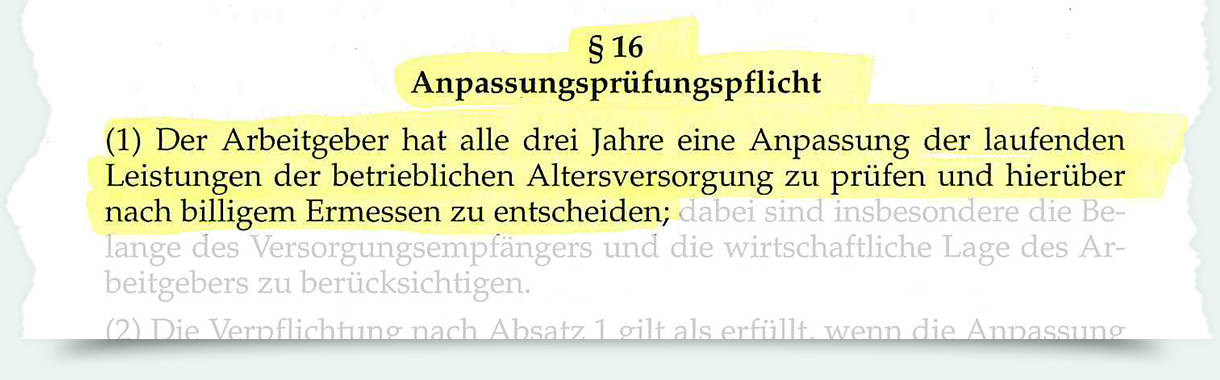

1.5 Anpassungsprüfungspflicht

II. Auswahlkriterien Produkte/Gesellschaften

Grundsätzlich gilt: „Je strenger die Kriterien, desto eingeschränkter die Gesellschafts-/Produktauswahl“.

2.1 Produkte

2.1.1 Vererbungshöhe

Die Versicherungsgesellschaft „erbt” also den gesamten Gewinn! Ihren Hinterbliebenen bleiben nur die unverzinsten Beiträge.

2.1.2 Bilanzspielräume der Versicherer

2.1.2.1 Zeitwert- versus Niederstwertprinzip

2.1.2.2 Bewertungsreserven

2.1.3 Rentenversicherungsarten

2.1.3.1 Klassische Deckungsstockmodelle

2.1.3.2 Fondspolicen (Index, Mehrtopfhybride etc.)

2.2 Gesellschaften

2.2.1 Auswahlkriterien

2.2.1.1 Mögliche Altlasten der VR

2.2.1.2 Kontinuität Tarifstruktur

2.2.1.3 Solvabilität/Finanzstärke

2.2.1.4 Holdingstrukturen/Bestandsübertragungen

III. Prozesse/ganzheitlicher Verwaltungsansatz

3.1 Erstprüfung

3.1.1 Prüfung bestehender Policen/Betriebsvereinbarungen/Versorgungsordnung etc.

3.1.2 Prüfung Vollständigkeit (Verzichtsdokumentation, Entgeltumwandlungsvereinbarungen etc.)

3.2 Beratung/Dokumentation Belegschaft

3.2.1 Vorbereitung Dokumentation (Brutto-Netto-Berechnungen, Modellberechnungen Versicherer,

Anträge, Verzichtsdokumentation etc.)

3.2.2 Beratungs-/Dokumentationsgespräche mit Belegschaft (persönlich, telefonisch/per Mail,

via Teamviewer, Videokonferenz etc.)

3.2.3 Wiedervorlagen auf Termin

3.2.4 Buchungshinweise erstellen /Abstimmung mit Lohnbuchhaltung

3.2.5 Erstellung eines Firmenordners samt Dokumentation, Policen etc.

3.3 Neuer Mitarbeiter bringt Police mit

3.3.1 Prüfung mitgebrachter Verträge/Entscheidungshilfe Übernahme oder

Deckungskapitalübertragung (DKÜ)

3.3.2 Durchführung Übernahme oder Deckungskapitalübertragung (DKÜ)

Laufende Bestandsverwaltung

3.4 Wahlweise:

- persönlicher Ansprechpartner in unserem Innendienst

- Verwaltung über EDV-Verwaltungsplattform

3.4.1 Formularwesen/Bearbeitung von Störfällen (z. B. Elternzeit, aus

Lohnfortzahlung,

Beitragsfreistellungen/- erhöhungen / -reduzierungen etc.)

3.4.2 Mitarbeiter verlässt Unternehmen

3.4.2.1 Abmeldung

3.4.2.2 Übertragung auf neuen Arbeitgeber

3.4.2.3 Weitere Betreuung der Police /des Mitarbeiters

Sanierung Pensionszusage

Sanierung Pensionszusagen

„Kein Kredit bei Pensionsrückstellungen“

„Kapitalmärkte lassen Pensionszusagen erzittern“

„Pensionslasten erschweren Firmenverkäufe und Nachfolgen“

8 von 10 Zusagen werden von Fachleuten als „bedrohlich“ eingestuft, obwohl die Pensionszusage als das flexibelste Versorgungskonzept „verkauft“ wird.

Nach der Installierung (und den damit verbundenen Steuervorteilen) ändern sich viele Faktoren im Laufe der Zeit. So wirken Gesetzesänderungen sowie schwankende Kapitalmärkte direkt auf die Zusage – und erfordern eine Reaktion des Unternehmers. Eine laufende Pflege der Pensionszusage (mit Ausnahme steuerlicher Betreuung) bleibt häufig aus.

Problem

- schwankende Kapitalmärkte

- „Niedergang“ der Versicherer

Problem

- falscher Zins

-

veraltete Sterbetafeln

(nach aktuellen Berechnungen wird

das 2 – bis 2,5 fache benötigt)

Risiken wie Berufsunfähigkeit und Tod bringen das Finanzierungskonzept schnell ins Wanken. Experten sprechen vom sogenannten „Bilanzsprungsrisiko“.

Zwar versuchen viele, dieses durch einen entsprechenden Versicherungsvertrag zu minimieren, jedoch enthalten über 90 % dieser Policen erhebliche Fallen bzw. Mängel im Kleingedruckten.

Was ist zu tun?

Es sind ALLE Pensionszusagen durch spezialisierte Anwälte und Aktuare zu prüfen (auch wenn die letzte Betriebsprüfung nichts beanstandet hat).

Schwachstellenanalyse Altersvorsorge

Schwachstellenanalyse Betriebsrenten

Im Rahmen der Argenteus-Schwachstellenanalyse wird die Ist-Situation aufgenommen und auf mögliche Schwachstellen überprüft. Dabei werden die bestehenden Rahmendaten mit gesetzlichen Vorgaben und Vorschriften sowie Wünschen und Anforderungen des Unternehmens abgeglichen und es werden daraus Lösungsvorschläge erarbeitet. Hier einige Beispiele:

1. Welches ist die »richtige« Zusageart?

Es stellt sich die Frage, welche Zusageart zum einen die Bedürfnisse der Belegschaften widerspiegelt, zum anderen aber die Risiken für das Unternehmen überschaubar hält.

2. Anpassungspflicht des Gesetzgebers

Der Gesetzgeber verpflichtet die Unternehmen, den Mitarbeitern einen Inflationsausgleich im Alter zu geben.

Eine Vielzahl der Versicherungspolicen berücksichtigt diese Anpassungsprüfpflicht gar nicht oder nur unzureichend.

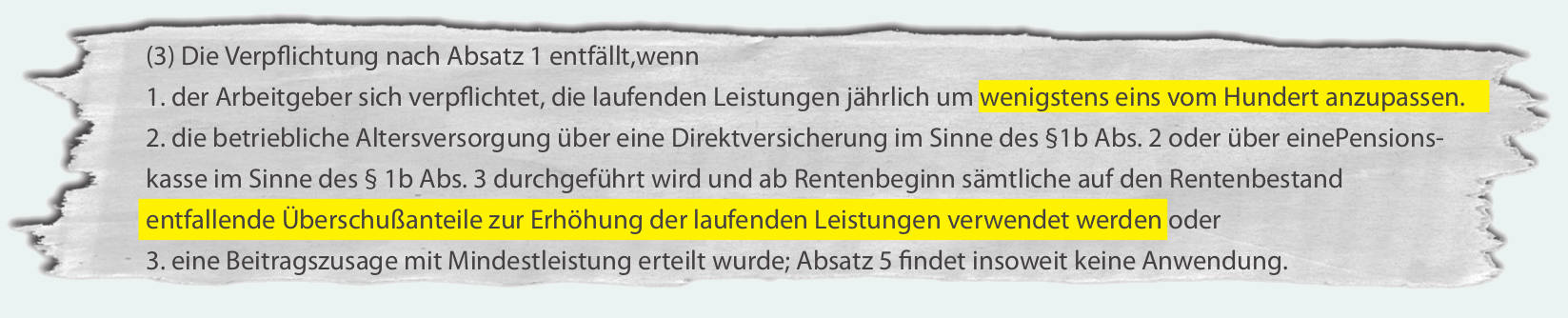

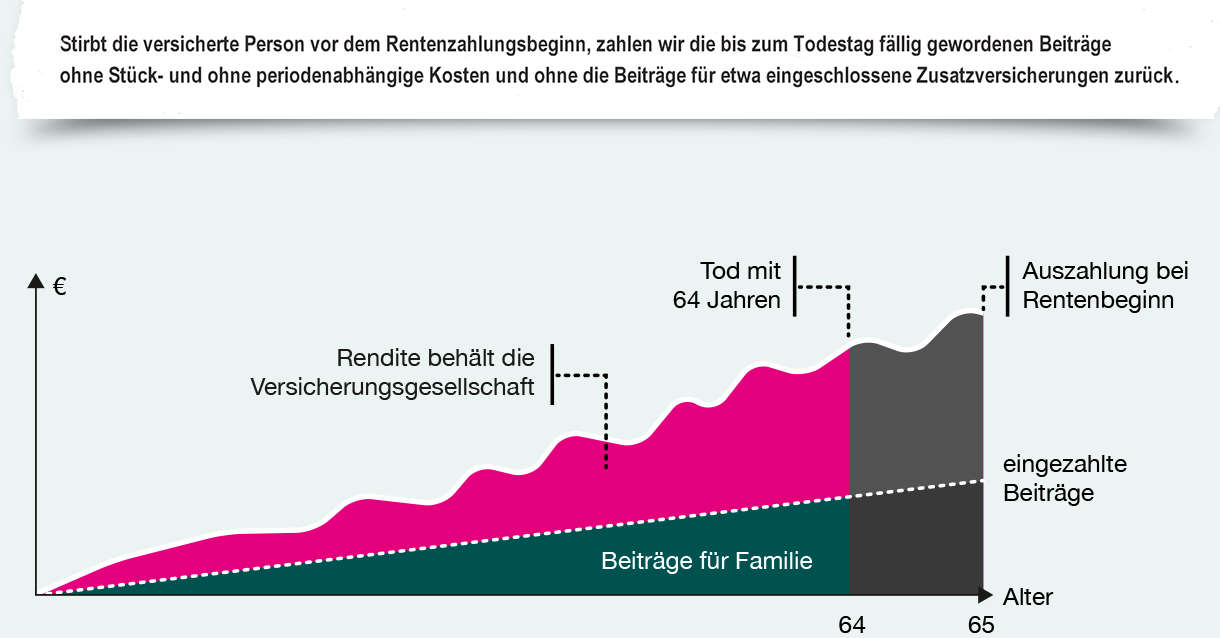

3. Tod-Vor-Rentenbeginn-

klausel

Vielen Versicherungsnehmern ist die nachfolgende Klausel in Rentenversicherungspolicen nicht bewusst, sonst hätten sie die Police wahrscheinlich nicht abgeschlossen.

Die Versicherungsgesellschaft »erbt« also den gesamten Gewinn! Den Hinterbliebenen bleiben nur

die unverzinsten Beiträge.

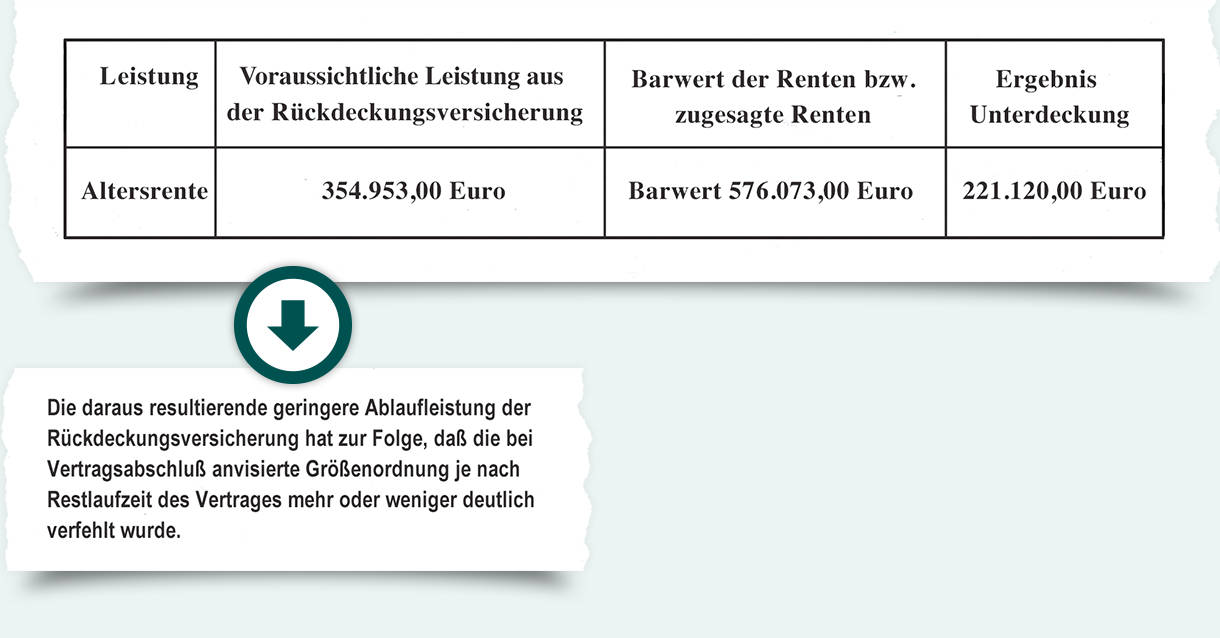

4. Gesenkte Überschussbeteiligungen

Ein regelmäßiges Überprüfen der zu erwartenden Ablaufleistungen macht aufgrund schwankender Finanzmärkte Sinn und vermeidet böse Überraschungen im Rentenalter.

FolgeN

Die Folgen einer zu geringen Ablaufleistung sind vielfältig:

- zu geringe Altersvorsorge

- Verlängerung der Lebensarbeitszeit

- Restschuld bei Immobilienfinanzierung

Was ist zu tun?

Wir nennen es »Ordnertermin«. Wir prüfen Ihre Altersvorsorgeprodukte nach unserem Prüfschema und filtern Stärken und Schwachpunkte heraus. Insbesondere weisen wir sowohl auf Haftungsprobleme als auch auf kundenunfreundliche Klauseln hin und erarbeiten hieraus Lösungsvorschläge.

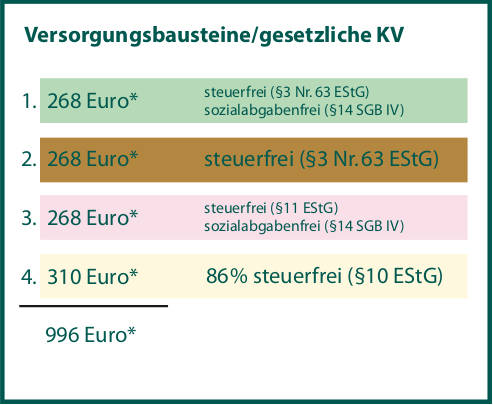

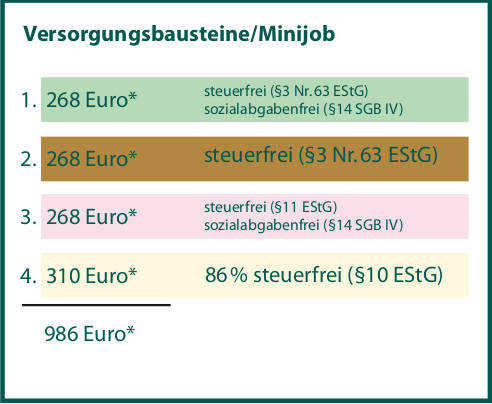

Altersrenten und Freibeträge

Altersrenten und Freibeträge

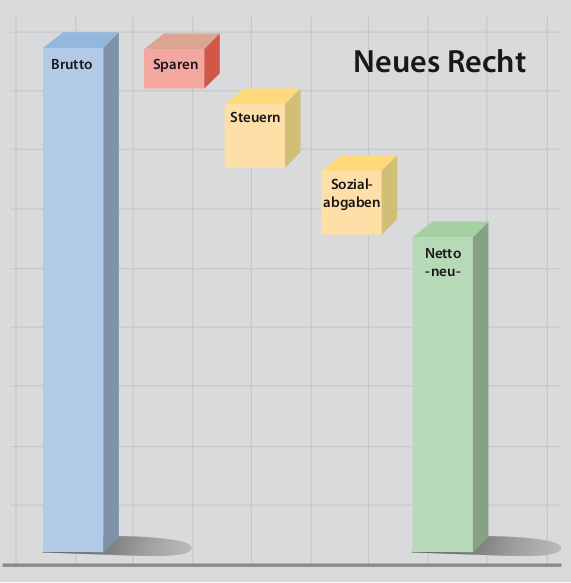

Sparen Sie nicht mehr aus Ihrem Nettoeinkommen (z. B. Sparbücher, Bausparen, Sparpläne ...), sondern aus Ihrem Bruttoeinkommen – nutzen Sie dadurch Ihren Steuervorteil.

Ab dem 1. Januar 2005 hat sich die Welt der Altersvorsorge komplett verändert, denn es ist kein Geheimnis mehr: Die staatliche Rente reicht nicht mehr aus.

Um das Bewusstsein der Bevölkerung zu schärfen und der drohenden Altersarmut vorzubeugen, wurden zusätzliche Anreize durch steuerbegünstigte Förderungsmaßnahmen geschaffen.

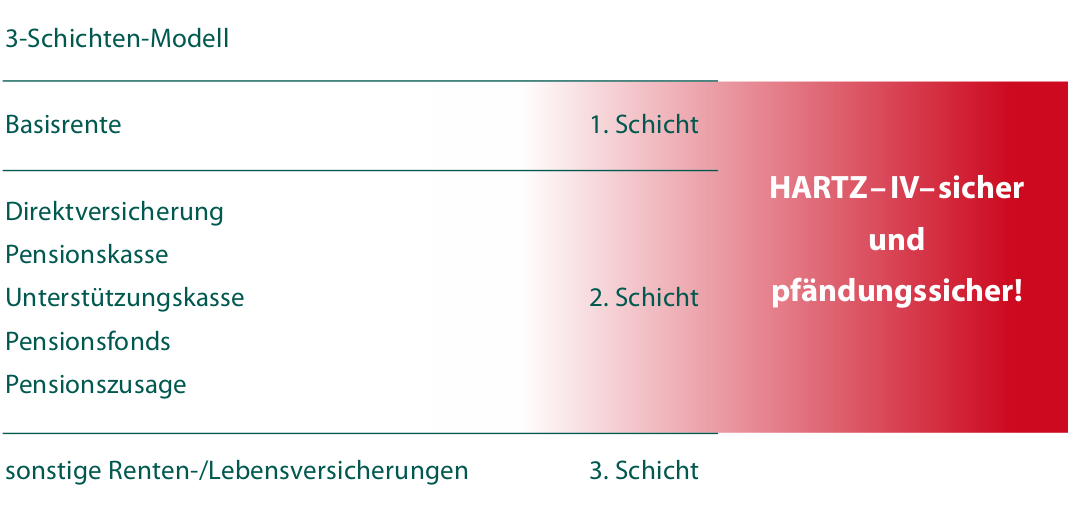

Wir unterscheiden seit dem 1. Januar 2005 die neue, geförderte Altersvorsorge in einem 3-Schichten-Modell, von dem sich einige Durchführungswege mit Blick auf die Steuer besonders für Unternehmer eignen.

Unternehmerrente

Wie Geschäftsführer/Inhaber ihre Altersversorgung auf Firmen-/Staatskosten aufbauen?!

Die Auswahl des geeigneten Durchführungsweg ist abhängig von nachstehenden Fragestellungen:

-

Welche Rechtsform hat das Unternehmen?

- Wie ist die Gewinnsituation? Wieviel gilt es auf Firmen-/ Staatskosten von Gewinn abzuschöpfen?

- Mit welchem Lebensjahr möchte der Geschäftsführer/Inhaber in Rente gehen?

-

Wie ist die Nachfolge des Unternehmens geregelt?

- Das Unternehmen wird später verkauft

- Die Nachfolge ist gesichert (Mitarbeiter/Familienmitglied übernimmt)

- Die Weiterführung des Unternehmens ist unwahrscheinlich (Liquidation der Firma)

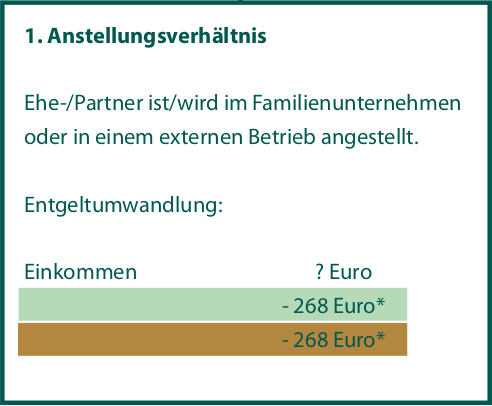

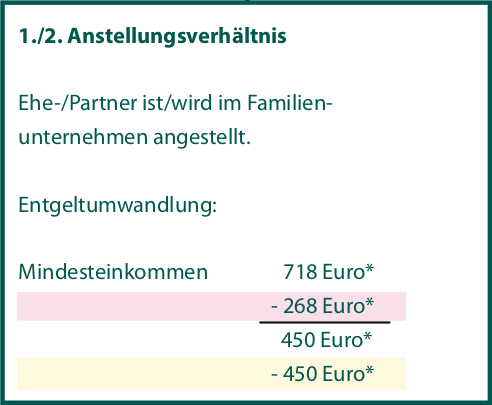

Ehe-/Partnerversorgung

Ehe-/Partnerversorgung

Thema:

Wie Sie für Ihren Ehe-/Partner eine Altersversorgung auf Firmen- und Staatskosten aufbauen. Sparen Sie hierbei nicht aus dem Netto, sondern aus dem Brutto durch Gewinnabschöpfung.

*Stand: 2019

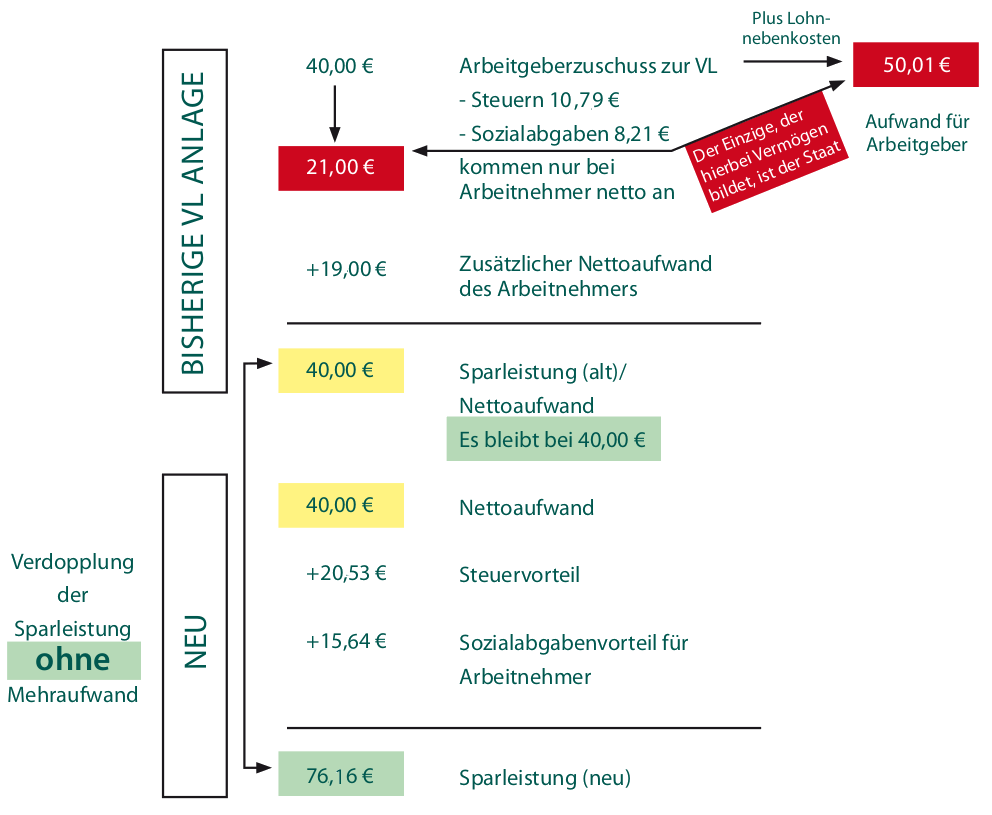

Mitarbeiterbindung durch Umdenken

Mitarbeiterbindung durch Umdenken

Die klassische Vermögenswirksame Leistung (VL) über Bank-und Fondssparpläne, Lebensversicherung und Bausparen verliert an Bedeutung.

In diesem Zusammenhang schlagen Arbeitnehmervertreter und Gewerkschaften eine Umstellung in die betriebliche Altersvorsorge vor und verankern dies teilweise in ihren neuen Tarifverträgen.

Begründung: Ohne zusätzlichen Aufwand lässt sich die Sparleistung verdoppeln. Dabei kann diese Verbesserung von dem einen auf den anderen Monat durchgeführt werden, auch bei laufenden VL-Verträgen.

Beispielrechnung:

A. R. Genteus, 30 Jahre alt

Bei der Berechnung der Steuerersparnis für die nachfolgenden Jahre wurde vereinfachend die Steuertabelle 2019 zugrunde gelegt

Vorteil Arbeitgeber:

Empfohlen für:

- alle bestehenden VL-Verträge

- zukünftige VL-Anlagen

Das Argenteus-Rechenzentrum

Das Argenteus-Rechenzentrum bietet einen aktuellen Überblick zu Preisen, Leistungen sowie Vergangenheitswerten beziehungsweise Renditen der am Versicherungs- und Finanzmarkt angebotenen Produkte. Über Preisvergleiche lassen sich beispielsweise bei vergleichbaren Angeboten Preisunterschiede bis zu 300 Prozent feststellen.

Es ist wenig befriedigend, Beiträge zu zahlen, ohne eine wirkliche Chance auf Leistung zu haben. Die Mehrheit aller Gerichtsverfahren gegen Versicherungsunternehmen betrifft das Thema Berufsunfähigkeit. Leistungsvergleiche belegen, dass über 90 Prozent aller abgeschlossenen Berufsunfähigkeitspolicen erhebliche Fallen beziehungsweise Mängel im Kleingedruckten enthalten. Auch hier kann unser Rechenzentrum unabhängig aufklären und beraten.

»Wer in der Zukunft lesen will, muss in der Vergangenheit blättern.« Mit diesem Zitat von André Malraux lässt sich der Bereich »Vergangenheitswerte und Rendite« am besten beschreiben: Es werden Geldanlagen auf den Prüfstand gestellt und mit anderen Anlagen verglichen. In vielen Fällen lässt sich dadurch das Risiko verringern und/oder die Rendite erhöhen.